Sistema Sanitario en Estados Unidos. ¿Cómo funciona?

Como introducción a las siguientes ideas de inversión que queremos compartir con vosotros, es necesario entender bien el funcionamiento del Sistema de Salud en Estados Unidos.

Este es un post pensado para que comprendáis el funcionamiento del Sistema Sanitario en los Estados Unidos, con sus pros y sus contras. En unos días, publicaremos otro más breve hablando más en detalle sobre el Sector Farmacéutico, otro “player” importante en la sanidad estadounidense. Todo ello nos servirá de base para poder analizar algunas empresas interesantes de este complejo sector.

1. Introducción.

El concepto más importante, y sobre el que gira todo el sistema sanitario estadounidense es que, es uno de los pocos países desarrollados que NO posee una Cobertura Sanitaria Universal, a diferencia de otros países como, por ejemplo, España.

La sanidad NO está explícitamente contemplada en la Constitución de los Estados Unidos como un derecho garantizado.

La cobertura sanitaria universal (CSU) es un concepto promovido por la Organización Mundial de la Salud (OMS), que busca garantizar que todas las personas puedan acceder a los servicios de salud que necesitan. Siguiendo con el ejemplo de España, una parte de nuestros impuestos van destinados a la sanidad, permitiendo que esta sea gratuita para todos los residentes del país. En este servicio público entran desde las visitas a los médicos de familia como los ingresos en hospitales u operaciones.

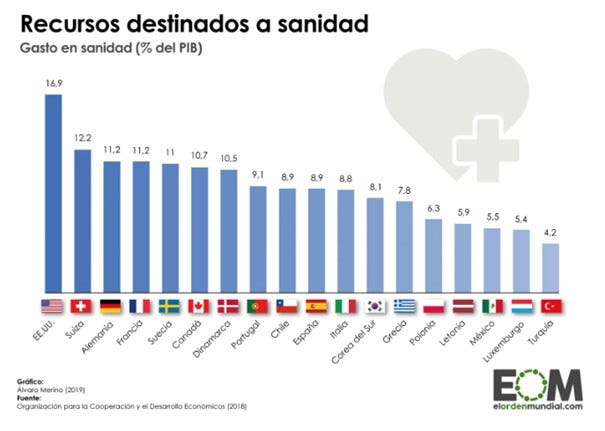

En Estados Unidos, la sanidad está casi completamente privatizada, gestionada mayoritariamente por empresas privadas y compañías de seguros. Ahora bien, paradójicamente, Estados Unidos es, con mucha diferencia, el país que más dinero público destina a la sanidad, alrededor de un 17% de su PIB (unos 4,5 billones de dólares en 2023), y, aun así, se estima que 45.000 personas mueren al año por falta de atención sanitaria y, por si fuera poco, la esperanza de vida del norte americano medio es bastante más baja que la de la media de los países de la OCDE – los hombres apenas llegan a los 75 años de media-.

Supongo que ahora mismo tu cabeza estará hecha un lío y te estarás haciendo las mismas preguntas que yo me hice en su momento:

¿Si es un sistema prácticamente privado, por qué hay tanto gasto público?

¿A dónde va todo ese dinero del estado?

¿Cómo puede ser que en una potencia tan desarrollada como EE.UU. tenga tantas muertes por falta de atención sanitaria y una “baja” esperanza de vida?

¿Es cierto lo que dicen por ahí que si no tienes seguro médico te dejan morir en la puerta de los hospitales?

Pues bueno, sigue leyendo porque vamos a intentar resolver tus dudas e intentar explicar de forma sencilla todo el entramado que hay detrás de la sanidad en Estados Unidos.

2. Estructura de la Sanidad en Estados Unidos.

2.1 Breve historia del sistema sanitario en EE.UU.

En el año 1929 se estableció el primer seguro de salud grupal en Texas, implementado por el Baylor University Hospital. Este plan permitía a los beneficiarios pagar una tarifa mensual fija a cambio de atención hospitalaria, este hito marcó el inicio de los seguros modernos.

La Segunda Guerra Mundial (1939-1945) tuvo un papel crucial en la consolidación de los seguros médicos en Estados Unidos por las siguientes razones:

Congelación de salarios:

Durante la guerra, el gobierno implementó controles de precios y congelaciones salariales para evitar inflación descontrolada. Esto impidió que las empresas ofrecieran aumentos salariales para atraer trabajadores en un mercado laboral competitivo.

Como alternativa, las empresas comenzaron a ofrecer beneficios adicionales, como seguros de salud, para atraer y retener empleados. Este fue el punto de inflexión para la popularización de los seguros médicos como un beneficio laboral.

Exenciones fiscales:

En 1943, el gobierno permitió que las primas de seguros de salud pagadas por los empleadores fueran deducibles de impuestos. Esto hizo que los seguros grupales fueran más atractivos tanto para empleadores como para empleados.

Las exenciones fiscales consolidaron el modelo de seguro médico vinculado al empleo, que sigue siendo dominante en Estados Unidos.

Después de la Segunda Guerra Mundial:

Durante la posguerra, la oferta de seguros de salud grupales creció de manera exponencial, impulsada por el aumento de las grandes corporaciones y sindicatos que negociaban beneficios médicos para sus miembros.

A mediados del siglo XX, los seguros médicos privados se convirtieron en la principal forma de cobertura para la mayoría de los estadounidenses. Los programas públicos como Medicare y Medicaid se introdujeron en 1965 para cubrir a grupos que quedaban fuera del mercado privado.

2.2 Sistema Privado y Público.

Sistema Privado

La mayor parte del sistema de salud en EE.UU. es privado. Aproximadamente el 55% de los estadounidenses obtienen su seguro médico a través de seguros privados.

La gran mayoría lo hace mediante seguros a través de sus empleadores. Esto es, la empresa para la que trabajas contrata un seguro a tu nombre. Esta es la principal fuente de cobertura de la población.

Un 10% de los seguros privados es contratado de forma personal, contactando el cliente directamente con la aseguradora.

Es importante comentar que tener un seguro privado no exime al ciudadano de tener ciertos gastos como: parte de la prima del seguro, copagos, deducibles, tratamientos no asegurados… esto lo veremos más adelante.

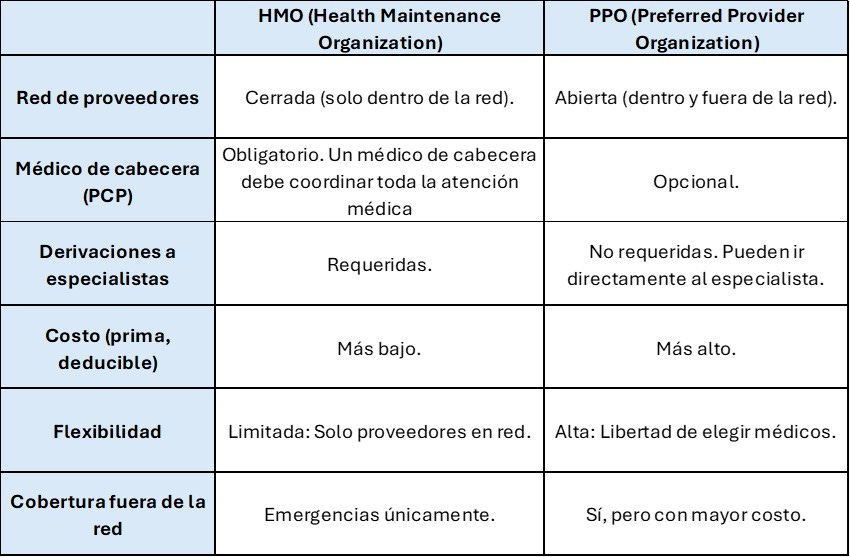

Existen dos tipos de seguros privados, los PPO (Preferred Provider Organization) y los HMO (Health Maintenance Organization), que básicamente se diferencian en que en los HMO el propio seguro te limita los centros hospitalarios o ambulatorios a los que puedes ir, no estando asegurado el ciudadano si decide acudir a cualquier servicio fuera de la red impuesta. Los PPO también tienen una red recomendada, pero el asegurado puede ir a otros centros fuera de ella, simplemente pagando algunos gastos extra.

Sistema Público

El gobierno ofrece programas con financiación pública, principalmente para grupos específicos que no pueden costearse un seguro privado. Se estima que un 35% de la población obtiene cobertura gracias a alguno de los siguientes programas públicos:

Medicare: Destinado principalmente para personas mayores de 65 años, así como para la mayoría de las personas con discapacidades. Se estima que, en 2023, más de 65 millones de personas dependían de Medicare para su cobertura de seguro médico.

Medicaid: Está destinado para personas y familias con bajos ingresos. En 2023, alrededor de 63 millones de ciudadanos estadounidenses estaban cubiertos por Medicaid.

Medicare y Medicaid son los programas públicos más importantes con diferencia, pero también hay otros que merece la pena mencionar:

CHIP (Children’s Health Insurance Program): Este es un seguro médico para niños en familias de bajos ingresos pero que no califican para Medicaid.

Tricare: Programa de seguro de salud del Departamento de Defensa para las personas en el ejército, así como algunos de sus familiares.

Veterans Affairs (VA): Servicios médicos para veteranos de guerra y cónyuges, viudas e hijos de veteranos que hayan fallecido o hayan quedado discapacitados o incapacitados en acto de servicio.

Sin asegurar

Si sumamos las contribuciones ya mencionadas, 55% de seguros privados y 35% de coberturas públicas, observamos que hay un 10% de la población estadounidense que no tiene ningún tipo de seguro sanitario. En números, estamos hablando de alrededor de unos 30 millones de personas.

2.3 Infraestructuras.

Pasemos a hablar ahora de las infraestructuras médicas en Estados Unidos, como se organizan y como se financian. De esta manera conseguiremos una foto más completa de todo el entramado y así podremos pasar a hablar de los costes reales de la sanidad estadounidense.

Hospitales

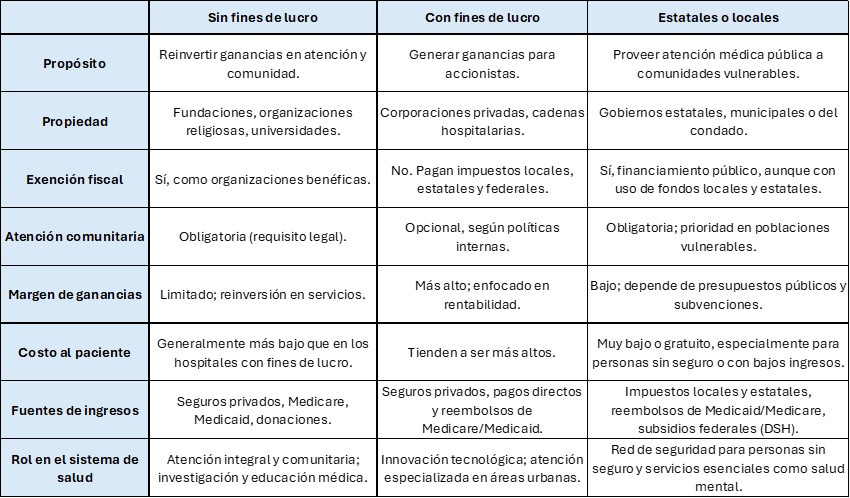

1. Hospitales Privados sin Ánimo de Lucro (nonprofit hospitals). Son más baratos que los privados con ánimo de lucro, y suelen pertenecer a estamentos como: organizaciones benéficas, fundaciones religiosas o universidades.

Suponen alrededor del 55% de los hospitales del país.

Su principal objetivo es reinvertir las ganancias en mejoras hospitalarias, programas comunitarios y servicios médicos.

Tienen exenciones fiscales:

Están exentos de impuestos federales, estatales y locales debido a su estatus de servicio sin ánimo de lucro.

A cambio, deben proporcionar beneficios comunitarios, como atención caritativa (charity care) para personas sin seguro o de bajos ingresos.

Ingresos:

Provienen de seguros privados, Medicare, Medicaid, donaciones y subvenciones gubernamentales. Generalmente, al recibir dinero público y exenciones fiscales, suelen ser los hospitales que reciben más pacientes con seguros Medicaid y Medicare, cuyos reembolsos suelen ser inferiores a los costes reales de atención.

Reciben subsidios públicos, principalmente para proyectos específicos o programas de salud comunitaria, por lo que suelen ser más propensos a invertir en programas de investigación y educación médica.

2. Hospitales Privados con Ánimo de Lucro (for-profit hospitals). Son empresas privadas que poseen y gestionan uno o varios hospitales.

Suponen alrededor del 25% de los hospitales del país.

Son propiedad de empresas privadas, cadenas hospitalarias (como HCA Healthcare) o grupos de inversión.

Su objetivo principal es maximizar las ganancias para sus accionistas.

Sin exenciones fiscales:

Pagan impuestos locales, estatales y federales, como cualquier otra empresa.

No están obligados a ofrecer beneficios comunitarios, aunque algunos lo hacen por razones competitivas o de reputación.

Ingresos:

Derivan principalmente de seguros privados, Medicare, Medicaid y pagos directos de los pacientes.

Suelen cobrar tarifas más altas que los hospitales sin fines de lucro. Tienden a ser más selectivos con los pacientes según su capacidad de pago o tipo de seguro.

3. Hospitales Estatales o Locales. Forman parte del sistema público de atención médica en Estados Unidos y desempeñan un papel crucial en la prestación de servicios de salud a las comunidades más vulnerables. Estos hospitales son pequeños y son muy comunes en zonas rurales o en aquellas urbanas donde se concentra mucha población vulnerable y donde los hospitales privados no pueden sacar mucho rédito económico. NO son gratuitos, aunque si más económicos que los privados y ofrecen facilidades para la financiación de los gastos del paciente.

Representan alrededor del 20% de los hospitales del país.

Son hospitales financiados y gestionados por gobiernos estatales, municipales o del condado.

Su objetivo principal es proporcionar atención médica a personas sin seguro o de bajos ingresos, además de responder a emergencias locales.

Tienen exenciones fiscales:

Están exentos de impuestos federales, estatales y locales debido a su estatus de servicio público.

Ingresos:

Impuestos locales y estatales. Es una parte muy significativa de los ingresos, los gobiernos locales asignan fondos para garantizar su funcionamiento.

Subvenciones federales.

Donaciones y acuerdos con instituciones benéficas.

Reembolsos por Medicare o Medicaid, pagos de seguros privados (en pocos casos) o pagos directos por pacientes.

Tabla comparativa resumen:

Además de los hospitales, también existen ambulatorios, residencias de ancianos, centros comunitarios…

En este punto es importante hablar también de los Centros Ambulatorios.

Centros Ambulatorios

Éstos, como en cualquier país, son una parte esencial del sistema de salud en Estados Unidos y se utilizan principalmente para la atención médica NO hospitalaria.

Como en toda la sanidad en EE.UU. hay centros ambulatorios privados y públicos, los privados (la gran mayoría) incluyen clínicas gestionadas por médicos, corporaciones médicas o cadenas de salud, y los púbicos están subvencionados por el gobierno para atender a personas de bajos ingresos o sin seguro médico.

Como sucede en los hospitales, los centros ambulatorios públicos, NO son gratuitos, aunque si más económicos que los privados y ofrecen facilidades para la financiación de los gastos del paciente.

Los principales centros ambulatorios que hay son los siguientes:

- Clínicas de atención primaria:

Son el lugar al que las personas suelen acudir para visitar a su médico de familia o proveedor de atención primaria (Primary Care Provider, PCP).

Ofrecen chequeos regulares, vacunas, diagnósticos básicos y manejo de enfermedades crónicas.

El servicio no es inmediato. Desde que un paciente pide cita, pueden pasar días o alguna semana hasta que puede visitar al médico.

- Centros especializados:

Proporcionan servicios más específicos, como atención dermatológica, pediátrica o cardiovascular, sin necesidad de hospitalización.

El servicio no es inmediato. Desde que un paciente pide cita, pueden pasar semanas hasta que puede visitar al especialista.

- Clínicas comunitarias y de salud pública:

Dirigidas a personas sin seguro médico o de bajos ingresos.

Pueden estar financiadas por el gobierno federal, estatal o local (como los Centros de Salud Calificados Federalmente, FQHC).

- Clínicas minoristas (Retail Clinics):

Ubicadas en farmacias o supermercados (por ejemplo, CVS MinuteClinic).

Atienden problemas menores como resfriados, infecciones de oído o vacunas.

- Centros quirúrgicos ambulatorios: Realizan procedimientos quirúrgicos menores que no requieren hospitalización.

- Urgent Care Centers: Alternativa rápida para condiciones no graves, como torceduras, fiebre o infecciones, cuando no es posible visitar a un PCP o evitar la sala de emergencias.

Entendiendo los tipos de seguros e infraestructuras, ya os podéis empezar a hacer una idea de lo complicado que es este sector. La constante mezcla de lo público y lo privado en infraestructuras, financiaciones, seguros… hace que exista una barbaridad de agentes intermedios y burocracia que hacen que la sanidad sea muy ineficiente, además de añadir un sobrecoste brutal a todo el sector, ya que toda esta burocracia se paga.

Además, y ahora entraremos más al detalle, ya os podéis imaginar la guerra de precios/pagos entre hospitales y seguros… el típico enfrentamiento:

Seguro: - “no te quiero pagar por este servicio extra porque considero que mi paciente no lo necesitaba”.

Hospital: - “era necesario ya que había un 0.1% de posibilidades de que el paciente tuviera algún daño más. Además, ya hemos hecho la prueba, así que la pagas”.

Seguro: - “esa probabilidad es ínfima, no era necesario, ajústame el precio porque es abusivo”.

Y al final, en la mayoría de casos, el principal damnificado es el asegurado, que como ahora veremos, aunque tenga un seguro médico en vigor, también tiene que hacer frente a diferentes gastos como: copagos, deducibles, tratamientos no asegurados…

3. Precios de la Sanidad en Estados Unidos

Ahora que ya tenéis en mente la rocambolesca estructuración del sector sanitario, veamos para cada caso (no asegurado, seguro privado y seguro público), el coste que pueden llegar a asumir los ciudadanos americanos por usar estos servicios.

Como dato previo, para que os hagáis una idea de la magnitud de los precios, según KFF Health News, en 2022 más de 100 millones de estadounidenses, lo que representaba aproximadamente el 41% de los adultos, tenían deudas relacionadas con la atención médica. Casi nada…

Se estima que más de 14 millones de ciudadanos tienen deudas superiores a los 1.000$. En términos monetarios, se estima que las deudas médicas pendientes ascienden a alrededor de 49.000 millones de dólares.

3.1 Precios para personas SIN Seguro Médico.

En primer lugar, responderemos a la pregunta típica, y que tanta desinformación ha generado:

“¿Es cierto que si no tienes seguro médico te dejan morir en la puerta de los hospitales?”

La respuesta es un NO rotundo. Y esto es gracias a la ley EMTALA (Emergency Medical Treatment and Labor Act), que es una legislación federal aprobada en 1986, bajo el gobierno de Ronald Reagan y que obliga a los hospitales a:

Evaluar y estabilizar a todos los pacientes que lleguen a una sala de emergencias, independientemente de su capacidad de pago, seguro médico o estatus migratorio.

Prohibir el "dumping" de pacientes: Esto significa que los hospitales no pueden transferir, dar de alta o rechazar a un paciente sin estabilizarlo, incluso si no puede pagar.

Aunque EMTALA garantiza atención de emergencia básica, no cubre:

Tratamientos no urgentes o de seguimiento.

Costes de hospitalización prolongada tras la estabilización.

Esto significa que muchas personas sin seguro aún se enfrentan a grandes facturas médicas aun habiendo recibido atención bajo EMTALA.

Además, gracias al Obamacare, que fue un paquete de medidas que se instauraron durante los años de presidencia de Barak Obama, con el objetivo de facilitar la cobertura sanitaria a una mayor cantidad de personas, el número de ciudadanos sin seguro se ha reducido mucho desde principios de siglo. Aun así, aproximadamente un 10% de la población de EE.UU. sigue sin estar asegurada.

Así pues, ¿a qué costes me puedo enfrentar si soy un ciudadano estadounidense y no estoy asegurado? Vamos a verlo:

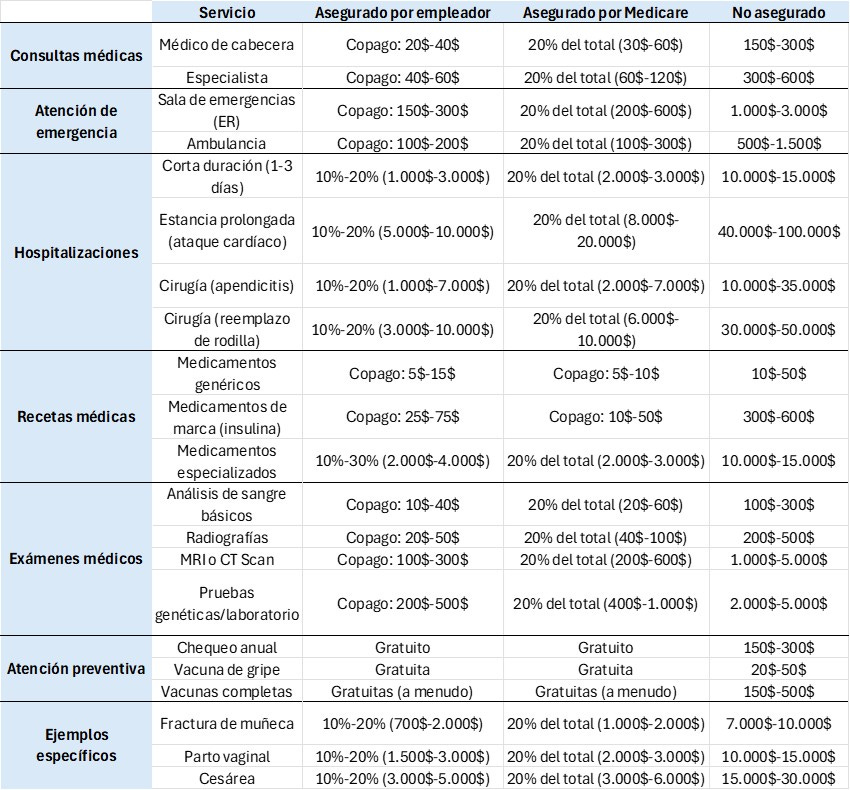

1. Visitas Médicas

Consultas médicas regulares:

Médico de cabecera: coste de 150$ a 300$ por consulta.

Visitas a especialistas: entre los 300$ y los 600$ por consulta, dependiendo de la especialidad (cardiólogo, dermatólogo, etc.).

Atención de emergencia:

Sala de emergencias (ER):

Coste promedio: de 1.000$ a 3.000$, dependiendo de la gravedad del caso y los servicios prestados.

Ejemplo: Una radiografía simple puede añadir 200$-500$ al presupuesto.

Ambulancia: el coste promedio se sitúa entre los 500$ y los 1.500$ por traslado, dependiendo de la distancia y los servicios necesarios.

2. Hospitalizaciones

Corta duración (1-3 días): de promedio entre 10.000$ y 15.000$.

Estancias prolongadas:

Ejemplo: Una hospitalización por ataque cardíaco puede costar entre 40.000$ y 100.000$, dependiendo del tratamiento y la duración.

Cirugías:

Algunos ejemplos:

Apendicitis: 10.000$-35.000$.

Reemplazo de rodilla: 30.000$-50.000$.

3. Recetas médicas

Medicamentos genéricos: 10$-50$ por receta.

Medicamentos de marca:

Ejemplo: La insulina puede costar entre 300$ y 600$ por un suministro mensual sin seguro.

Medicamentos especializados:

Tratamientos para cáncer: 10.000$-15.000$ por mes o más.

4. Exámenes médicos y pruebas

Análisis de sangre básicos: 100$-300$.

Radiografías: 200$-500$.

MRI o tomografía computarizada (CT): 1.000$-5.000$.

Pruebas genéticas o de laboratorio avanzadas: 2.000$-5.000$.

5. Atención preventiva

Chequeos anuales: 150$-300$.

Vacunas:

Gripe: 20$-50$.

Vacunas completas (hepatitis, sarampión…): 150$-500$.

6. Ejemplos específicos

Tratamiento por fracturas:

Reparación de una fractura de muñeca: 7.000$-10.000$.

Parto:

Parto natural: 10.000$-15.000$.

Cesárea: 15.000$-30.000$.

Viendo estos costes se puede entender el por qué cerca de 45.000 personas mueren al año por falta de atención sanitaria. Al enfermar, muchos de los ciudadanos sin seguro prefieren no ir acudir al sistema sanitario porque saben que no van a poder hacer frente a las facturas que van a generar. Esto puede derivar en complicaciones graves que, en casos extremos, puede provocar la muerte.

Es común que, ante una atención de urgencia a una persona sin seguro y que no puede pagar la factura generada, un hospital negocie y reduzca el importe de ésta para que, contratando algún tipo de financiación (con empresas incluso del mismo grupo al que pertenece el hospital, hasta aquí llega el negocio…), el paciente pueda hacerse cargo de los gastos.

Estoy seguro de que, viendo estos datos, ya no te sorprende que haya millones de ciudadanos endeudados en Estados Unidos. Pero atento que seguimos, porque ni las personas aseguradas están libres de sacar la cartera.

3.2 Precios para personas CON Seguro Médico PRIVADO.

Como hemos visto con anterioridad, aproximadamente el 55% de la población tiene este tipo de seguro.

Recordemos que una minoría de la población lo contrata por su cuenta, hay coberturas básicas desde unos 200$-300$ al mes y otras más completas (más recomendadas) que rondan los 700$ al mes.

Pero lo normal en este tipo de seguros es que se contraten a través de la empresa que emplea al ciudadano. En este punto, para no variar, existen infinidad de seguros, ya que cada empresa negocia unas coberturas u otras para sus trabajadores.

Es importantísimo destacar que, aunque una persona esté asegurada, no quiere decir que todos los servicios sanitarios le vayan a salir gratis. Como vais a ver a continuación, va a tener que hacer frente a diferentes pagos conforme vaya recibiendo atención sanitaria.

Veamos un ejemplo típico de cobertura de seguro a través del empleador:

Forma de pago – La empresa paga el coste de gran parte de la prima, pongamos un 80% del coste mensual (hay empresas que pagan el 100%), y el empleado paga el 20% restante (generalmente mediante deducciones de su salario).

El empleado suele pagar una parte de la prima mensual.

Deducible – Es el dinero que debes pagar de tu bolsillo antes de que el seguro empiece a cubrir los gastos. Hay seguros que no tienen deducible, en otros más humildes suele rondar los 1.000$-1.500$.

Por tanto, dependiendo del seguro, antes de que el éste le cubra, el asegurado puede tener que pagar algo más de 1.000$.

Copago / Coaseguro – Cuando estás asegurado y requieres de atención médica de cualquier tipo, la empresa aseguradora suele cubrir una alta parte de los costes y el restante lo cubre el asegurado, esto es lo que se conoce como copago o coaseguro. El copago suele ser una cantidad fija previamente definida y el coaseguro un % del coste. Hay un límite de copago/coaseguro que ronda los 9.100$ por persona y los 18.200$ por familia. A partir de ahí, el 100% lo debe pagar la aseguradora.

El empleado ha de costearse una parte de los tratamientos vía copago o coaseguro.

Cobertura – Como hemos dicho, cada seguro es un mundo y dependerá de lo que haya negociado el empleador con la aseguradora y lo que esté dispuesto a complementar el trabajador con su sueldo. Como es lógico, cuanto más alta la prima, más cobertura se tendrá, menores deducibles, menores copagos...

Antes de 2010, muchos planes de seguro proporcionados por empleadores tenían límites anuales (por ejemplo, 1 millón de dólares en seguros buenos), una vez alcanzado el límite, el asegurado debía cubrir todos los costos adicionales. Gracias al Obamacare, los planes de seguro ya no pueden imponer límites de financieros en los beneficios esenciales de salud (hospitalizaciones, atención de emergencia, medicamentos recetados, atención preventiva…).

Ejemplo de cobertura típica de un seguro privado:

Visitas al médico de cabecera y especialistas.

Hospitalización.

Urgencias.

Pruebas médicas y radiografías.

Cirugías.

Medicamentos con receta (parcialmente).

Exclusiones: Muchos seguros no cubren tratamientos de salud mental, dentales, de visión, terapias alternativas, ni ciertos medicamentos.

Costes típicos para una persona asegurada:

1. Costos de visitas médicas

- Consultas médicas regulares:

Médico de cabecera:

Copago de unos 30$-50$ por consulta.

Si el plan incluye un deducible alto (High Deductible Health Plan, HDHP), el coste puede ser de unos 100$-150$ hasta que se alcance el deducible.

Visitas a especialistas:

Copago de unos 50$-70$ por consulta.

Con coaseguro, el paciente podría pagar el 10%-20% del coste de la visita.

- Atención de emergencia:

Sala de emergencias (ER):

Copago: 150$-300$ por visita.

Con coaseguro, el paciente podría pagar el 10%-20% del coste de la visita.

Ambulancia:

Copago: 100$-200$ por traslado.

Algunos planes cubren solo emergencias médicas justificadas. Si llamas a una ambulancia por algún motivo que el seguro considere que no es urgente y que podrías haber ido por tu cuenta o en taxi, te pueden hacer pagar los 500$-1.500$ que cuesta la ambulancia sin estar asegurado.

2. Hospitalizaciones

- Corta duración (1-3 días):

Coaseguro: Los pacientes pagan típicamente el 10%-20% del coste, sujeto al límite máximo de copago ya comentado. Una estimación realista podría rondar los 1.000$-3.000$.

- Estancias prolongadas:

Coaseguro: 10%-20% del coste negociado. Una hospitalización por ataque cardíaco podría costar al paciente entre unos 5.000$ y los 9.100$ máximos del copago.

- Cirugías comunes:

Apendicitis: Entre 1.000$-5.000$, dependiendo del plan y el coaseguro.

Operación de rodilla: Entre 3.000$-8.000$, dependiendo del plan y el coaseguro.

3. Recetas médicas

- Medicamentos genéricos:

Copago típico: 5$-15$ por receta.

- Medicamentos de marca:

Copago típico: 25$-75$ por mes (ejemplo: insulina).

Algunos planes exigen que el paciente cubra una parte mayor si no hay genéricos disponibles.

- Medicamentos especializados:

Ejemplo: Medicamentos orales para el cáncer.

Copago: Puede oscilar entre 50$ y 500$ por medicamento, dependiendo de si es genérico o de marca.

Coaseguro: Algunos planes exigen un 20%-30% del costo negociado, lo que puede significar pagar 2.000$-4.000$ al mes.

En ambos casos, a partir del copago/coaseguro máximo, los costes los asume el seguro.

4. Exámenes médicos y pruebas

- Análisis de sangre básicos:

Copago típico: 10$-40$.

Algunos planes lo cubren completamente como parte de atención preventiva.

- Radiografías:

Copago: 20$-50$.

Algunos planes aplican coaseguro (10%-20%).

- MRI o CT Scan:

Copago: 100$-300$.

Coaseguro: 10%-20%.

- Pruebas genéticas o avanzadas:

Coaseguro: 10%-30%.

5. Atención preventiva

- Chequeos anuales: Generalmente sin coste (cubierto al 100%) bajo el Obamacare.

- Vacunas:

Gripe: Sin coste en la mayoría de los planes.

Vacunas completas (hepatitis, sarampión): La mayoría están totalmente cubiertas.

6. Ejemplos específicos

- Tratamiento por fracturas:

Reparación de una fractura de muñeca:

Coaseguro: 10%-20%.

Ejemplo: El paciente puede pagar entre 700$-2.000$.

- Parto:

Parto vaginal:

Coaseguro: 10%-20%, con costes típicos entre 1.500$-3.000$.

Cesárea:

Coaseguro: 10%-20%, con costes típicos entre 3.000$-5.000$.

En resumen, tener un seguro médico privado no quiere decir que todos los servicios sanitarios vayan a ser gratuitos. Hay que leer muy bien la letra pequeña del seguro, entender que cubre y que no, y asumir que, en caso de un uso urgente o repetitivo de los servicios, se van a tener que asumir costes de deducibles, copagos y coaseguros. Por suerte, estos últimos tienen el límite ya comentado de 9.100$ por persona o 18.200$ por familia.

3.3 Precios para personas CON Seguro Médico PÚBLICO.

Como vimos con anterioridad, alrededor del 35% de la población de EE.UU. obtiene cobertura gracias a programas de financiación pública. Los más famosos, Medicare y Medicaid.

Y aquí, como no podía ser de otra manera, tampoco hay ninguna homogeneidad en las coberturas de los seguros.

Medicaid

Es un programa federal y estatal cuyo objetivo es proporcionar salud para aquellos niveles de población con ingresos más bajos y que no pueden permitirse un seguro privado.

Al depender de los estados, cada uno de ellos puede decidir la forma en que aplicar este servicio público:

En primer lugar, deciden si quieren ofrecer Medicaid (todos los estados lo están ofreciendo en la actualidad).

Cada estado tiene su baremo para decidir a que personas cubre este seguro público. Puede que, en las mismas condiciones, a un ciudadano de Baltimore le concedan este servicio, pero no a uno de Austin. Por el simple hecho de que en el estado de Texas las condiciones sean más restrictivas.

Los estados deciden que coberturas dan en este servicio, en que red de centros, que copagos/coaseguros aplican…

Medicare

Es un programa sanitario de seguro médico federal que proporciona cobertura principalmente a personas mayores de 65 años, así como para la mayoría de las personas con discapacidades.

Dentro de Medicare existen varias pólizas o planes que cubren diferentes áreas. Dependiendo de cual o cuales tengas contratadas, tendrás una mayor o menor cobertura:

- Medicare Parte A (Hospitalización)

Cobertura:

Hospitalizaciones (habitaciones, comidas, servicios básicos).

Centros de enfermería especializada (no cuidados de largo plazo).

Atención domiciliaria de salud limitada.

Cuidados de hospicio.

Coste mensual (prima):

Generalmente gratuita si tú o tu cónyuge han trabajado al menos 10 años (40 trimestres) pagando impuestos de Medicare.

Si no calificas para la prima gratuita, el coste fue de unos 500$/mes en 2023.

Costes adicionales:

Deducible: 1.600$ en 2023.

Coaseguro: 0$ por los primeros 60 días de hospitalización, pero aumenta después (ejemplo: 400$/día entre los días 61 y 90).

- Medicare Parte B (Servicios médicos ambulatorios)

Cobertura:

Consultas médicas.

Exámenes preventivos.

Servicios ambulatorios (radiografías, análisis de sangre, fisioterapia).

Equipos médicos duraderos (sillas de ruedas, oxígeno).

Coste mensual (prima): 165$/mes de promedio en 2023.

Costes adicionales: Tienen deducibles y coaseguros de alrededor del 20%, pero ojo, sin límite de copago/coaseguro.

- Medicare Parte C (Medicare Advantage)

Cobertura: Planes ofrecidos por aseguradoras privadas que combinan la cobertura de las Partes A y B, incluyendo además beneficios adicionales como visión, dental y medicamentos recetados (en muchos casos).

Coste mensual (prima): Varía ampliamente según el plan y el estado.

Costes adicionales: Copagos y coaseguro específicos según el plan.

- Medicare Parte D (Medicamentos recetados)

Cobertura: Medicamentos recetados a través de planes ofrecidos por aseguradoras privadas.

Coste mensual (prima): Promedio: 31.50$/mes en 2023.

Costes adicionales:

Deducible: Hasta 500$/año (depende del plan).

Copagos o coaseguro: Dependen del nivel de los medicamentos.

Aunque estamos ante un servicio público, si una persona quiere tener una cobertura medianamente completa, ha de contratar partes de pago como la B, C o D (no al alcance de todo el mundo). Además, nadie se libra de los deducibles, copagos, coaseguros o gastos extraordinarios por servicios sin cobertura.

Los costes típicos para una persona asegurada públicamente no suelen variar mucho de los que hemos visto en el apartado de seguros privados, pero, de todas formas, lo vamos a ver en la tabla comparativa del apartado siguiente.

Tabla comparativa de gastos médicos por tipo de seguro:

4. Motivos del alto coste de la Sanidad en EE.UU.

A modo de resumen, con todo lo que hemos tratado en este artículo, podemos concluir con un resumen de las causas por las cuales el sistema sanitario estadounidense es tan caro como ineficiente:

1. Precios no regulados

En Estados Unidos, los precios de los servicios médicos, medicamentos y procedimientos no están regulados por el gobierno, como ocurre en muchos otros países desarrollados.

Lo que debería ser un sector privado con mucha competencia, que hiciera más eficiente el Sistema Sanitario en general (Teoría Liberal), no acaba siendo así dado que hay mucha concentración de “players”, eso provoca que haya poca competencia y que se inflen los precios.

Los hospitales y las aseguradoras negocian tarifas que pueden variar enormemente según la ubicación, el proveedor y el seguro.

2. Altos costes administrativos

Tanta burocracia tiene un coste muy elevado. Una gran parte del gasto sanitario se destina a tareas administrativas relacionadas con la facturación, las reclamaciones de seguros y la gestión de diferentes planes de cobertura.

Se estima que los costes administrativos representan aproximadamente el 25%-30% del gasto sanitario total.

3. Uso intensivo de tecnología médica

Estados Unidos es líder en innovación tecnológica médica, lo que impulsa el uso de equipos avanzados como resonancias magnéticas, tomografías computarizadas y tratamientos robóticos. Aunque estas tecnologías son útiles, muchas veces se usan más de lo necesario, lo que aumenta los costes.

4. Altos precios de los medicamentos

Los precios de los medicamentos en Estados Unidos son significativamente más altos que en otros países debido a:

La falta de regulación gubernamental directa sobre el precio de los medicamentos.

Patentes prolongadas que limitan la competencia de genéricos.

5. Atención fragmentada

El sistema sanitario no está centralizado, lo que genera duplicación de pruebas, falta de comunicación entre proveedores y tratamientos innecesarios.

Esta falta de coordinación aumenta los costes y puede perjudicar la calidad de la atención.

6. Modelos de pago por servicio

La mayoría de los proveedores trabajan bajo un modelo de pago por servicio ("fee-for-service"), donde los médicos y hospitales reciben un pago por cada procedimiento o prueba realizada. Esto puede incentivar la realización de procedimientos innecesarios para aumentar los ingresos.

7. Elevados salarios de profesionales médicos

Los médicos y especialistas en Estados Unidos tienen ingresos significativamente más altos que en otros países, lo que contribuye al aumento de los costes de atención. Esto se debe a que hay escasez de profesionales, lo que empuja sus salarios al alza.

Por ejemplo, el salario promedio anual de un cirujano puede superar los 400.000$.

8. Falta de prevención

Aunque el sistema ha mejorado en este aspecto, históricamente ha invertido poco en atención preventiva. El tener que pagar por cada visita o prueba médica, sumado al miedo a facturaciones sorpresa, hace que mucha gente no visite el médico hasta que el problema no se vuelve grave, generando en muchos casos, enfermedades graves cuyo tratamiento aumenta los costes sanitarios a largo plazo.

9. Cobertura desigual

Alrededor del 10% de la población no tiene seguro médico. Muchas de estas personas no reciben atención hasta que su situación se convierte en una emergencia, lo que es mucho más costoso que tratar problemas desde el principio.

10. Inflación médica

Los costes médicos aumentan más rápido que la inflación general, impulsados por avances tecnológicos y la demanda de servicios especializados.

5. Conclusiones.

Como hemos podido observar, el sistema sanitario estadounidense es muy caro e ineficiente, y se puede resumir en una frase:

“El Negocio de unos pocos es la ruina del resto del país”.

Es un sistema fallido en el que el estado derrocha cantidades ingentes de dinero, las empresas son las que se enriquecen, y los ciudadanos reciben un servicio que les resulta caro, confuso (mucha gente no tiene ni idea de que le cubre su seguro), lleno de sorpresas desagradables en forma de facturaciones sorpresa, y, que en muchos caos les obliga a endeudarse.

“¿Y por qué si tan clara es esta disfuncionalidad nadie la cambia?”

Pues se me ocurren varias respuestas que podrían ser válidas:

A los primeros que no les interesa el cambio es a las grandes empresas, que tienen gran poder sobre el país: farmacéuticas, aseguradoras, cadenas de hospitales… tienen demasiados intereses económicos.

Cambiar el sistema implicaría gastos billonarios y de décadas solamente en construir nuevas infraestructuras y optimizar todo el modelo administrativo actual.

La sociedad americana es muy proteccionista, muy suya, valora mucho lo todo lo que es país ha conseguido a lo largo de su historia y les cuesta admitir que están equivocados en algo. Recordemos que el sistema de salud privado se crea y se populariza en una época convulsa como es la segunda guerra mundial, donde EE.UU. sale reforzada como potencia mundial y este sistema tiene muy buena acogida en ese momento. Esta forma de funcionar está arraigada en gran parte de la sociedad, lo sienten como algo suyo, algo que ha venido dado así por la historia del país y que no se debería cambiar. Es parte del camino que les ha llevado a ser lo grandes que son.

La pregunta que dejamos abierta ahora es: ¿Puede haber alguien que amenace este sistema?, ¿Podría alguna empresa disruptiva ofrecer soluciones que mejoren la calidad de vida de los ciudadanos, de forma más eficiente y ofreciendo ciertos servicios a precios más competitivos?, ¿los grandes “players” del sector lo permitirían?, ¿cómo se posicionaría el estado en esta situación?

Os esperamos en las próximas semanas, ya que, puede que ya haya alguna empresa interesante que esté empezando a enfrentarse a todas estas preguntas. Pero antes, recordad que traeremos otro artículo sobre el sector farmacéutico.

Gracias por vuestra atención.

Un saludo.

El Ingeniero de Wall Street.

Muy buen resumen de la situación de la sanidad en EEUU. Muchas gracias!!

¡Magnífica exposición!